LumberFlow 深度行业观察 | 洞悉巨头动向,把握采购先机

导读: 在全球林产品贸易的棋局中,北美巨头的每一步都可能影响您的采购成本与供应链稳定。想精准把握北美木材市场脉搏,获取一手价格情报、深度行业分析与可靠货源吗?立即注册 LumberFlow.com,开启您的智慧采购之旅。

引言:林海巨擘的百年史诗

北美大陆,拥有着世界上最广袤和优质的森林资源之一。在这片土地上,诞生了一批世界级的林产品公司。他们从最初的伐木营地,一步步发展成为业务遍及全球的跨国巨头。他们的成长史,既是一部波澜壮阔的商业史诗,也是一部与自然资源、市场变迁、技术革新不断博弈的奋斗史。本篇作为系列文章的开篇,将聚焦三家历史悠久、影响深远的行业领导者:惠好(Weyerhaeuser)、西弗雷泽(West Fraser)和加福(Canfor)。

惠好(Weyerhaeuser):百年林务的常青树与时代挑战

崛起之路:从伐木工到林业帝国

惠好公司的历史可以追溯到1900年,由弗雷德里克·惠好(Frederick Weyerhaeuser)创立。起初,公司仅拥有90万英亩林地、三名员工和一间位于华盛顿州塔科马市的小办公室。这笔在当时美国历史上最大的私人土地交易,奠定了惠好未来发展的基础。历经百年发展,惠好已成长为全球最大的可持续林产品公司之一。公司早期就展现出对林业长远发展的重视,例如积极参与森林防火工作。这种对资源负责任的态度,是其能够基业常青的重要原因。

惠好1902年购买的第一家工厂

核心业务:多元化经营的林产巨擘

惠好公司的业务板块多元且深入。其林地业务是核心,不仅进行可持续的林业管理和苗木销售,还开放林地用于休闲娱乐,并从事土地出售、天然气和矿产资源开发。木制品业务拥有超过百年的历史,产品线涵盖工程木(如TJI®托梁)、定向结构板(OSB)与结构板材、以及各类规格材,并拥有完善的分销网络。近年来,惠好还大力发展气候解决方案业务,专注于可再生能源开发、森林碳汇、碳捕集与封存(CCS)以及生态保护等领域。这种多元化的业务结构,增强了公司抵御市场波动的能力。

惠好旗下各个子品牌

辉煌印记:行业领导者的创新与担当

惠好不仅是美国最大的木材生产商之一,历史上更曾一度控制着高达2000万英亩的林地资源,彰显了其庞大的资源掌控力。1941年,惠好在美国建立了第一个人工林场,开创了美国人工林场运动的先河,这一创举对整个行业的可持续发展理念产生了深远影响。此外,惠好在全球重大事件中也展现了其行业领导者的担当。例如,在1923年日本关东大地震后,惠好积极援助日本灾后重建,由此建立了长期的合作关系。在全球性冲突期间,惠好也曾是美国国防木材的主要供应商。这些历史片段共同铸就了惠好在行业内的卓越声誉和领导地位。

风云变幻:优化调整与市场风浪

林产品行业风云变幻,惠好公司亦在不断调整以适应市场。2024年,公司通过关闭北卡罗来纳州新伯尔尼(New Bern)的工厂,同时完成路易斯安那州霍尔顿(Holden)工厂的现代化改造,使其木材产能减少了2000万板英尺。近期一项重大战略举措是斥资3.75亿美元收购了位于北卡罗来纳州和弗吉尼亚州的11.7万英亩林地(原为Roseburg林产品公司旗下的Roanoke林地资产)。这笔主要通过剥离非核心资产来融资的交易,进一步强化了惠好在美国东南部这一重要市场的布局,显示出其对该地区纤维资源和市场前景的看好。然而,挑战也如影随形。截至2025年5月的过去三个月内,惠好股价大幅下跌15.7%,表现逊于行业整体水平,主要原因在于出口销量下滑,特别是对华木材出口的锐减。这表明,即便是惠好这样的行业巨头,在积极进行内部优化和战略扩张的同时,也难以完全规避外部宏观环境,尤其是国际贸易政策突变带来的冲击。

惠好位于西雅图的总部内景

中国市场情缘:从热恋到急刹的过山车

惠好与中国市场的关系,可谓一波三折,充满了“爱恨情仇”。大约在2011年前后,面对中国市场对木材需求的迅猛增长,惠好积极布局,大幅增加了对华原木出口量。那是一段双方互利共赢的“热恋期”,中国市场为惠好提供了重要的增长机遇。然而,好景不长,这段关系在近期遭遇急刹车。2025年第一季度,惠好在中国的原木需求出现放缓。更具冲击性的是,2025年3月,由于中国方面宣布立即禁止从美国进口原木,惠好被迫暂停了所有对华木材运输。这一突如其来的政策变化导致其对华销售额大幅下降,并迫使其缩减了对华出口计划。尽管在其投资者报告中,惠好依然将亚洲(包括中国)视为其未来目标市场的一部分,但目前其对华原木出口业务正面临前所未有的困境。惠好在中国的经历,深刻揭示了原材料商品出口所面临的地缘政治风险。最初的市场进入是基于强劲的需求驱动(可谓“爱”),而随后的禁令则凸显了政治决策如何迅速改变贸易流向(可谓“恨”),迫使企业进行重大的战略调整。这对惠好自身以及依赖其供应的中国进口商都构成了严峻挑战。

西弗雷泽(West Fraser):加国林业龙头的全球扩张与挑战

崛起之路:从小型刨光厂到北美之巅

西弗雷泽木材公司(West Fraser Timber)的崛起堪称一部经典的创业传奇。1955年,来自西雅图的凯彻姆(Ketcham)三兄弟——萨姆、比尔和皮特,合资在不列颠哥伦比亚省(BC省)的奎斯内尔(Quesnel)购买了一家小型刨光厂,西弗雷泽的故事由此开篇。从最初仅有12名员工的团队,发展成为如今北美最大的木材生产商,其成功并非偶然。公司创立之初便确立了注重成本控制、建设现代化工厂、引领环境绩效、鼓励员工参与以及追求卓越的核心价值观,这些理念为公司后续的稳健发展奠定了坚实基础。在公司发展历程中,关键的领导人物如老“皮特”·凯彻姆之子亨利·H·凯彻姆,他不仅带领公司于1986年成功完成首次公开募股(IPO),并担任首席执行官直至2012年,对公司的扩张和现代化起到了至关重要的作用。至2018年,西弗雷泽已在全球拥有8600名员工,其规模在后来的重大并购之前就已相当可观。这种深植于企业文化中的运营效率和战略前瞻性,是其能够历经六十余载风雨,不断壮大的根本原因。

西弗雷泽1955的第一间工厂

核心业务:多元化的林产品帝国

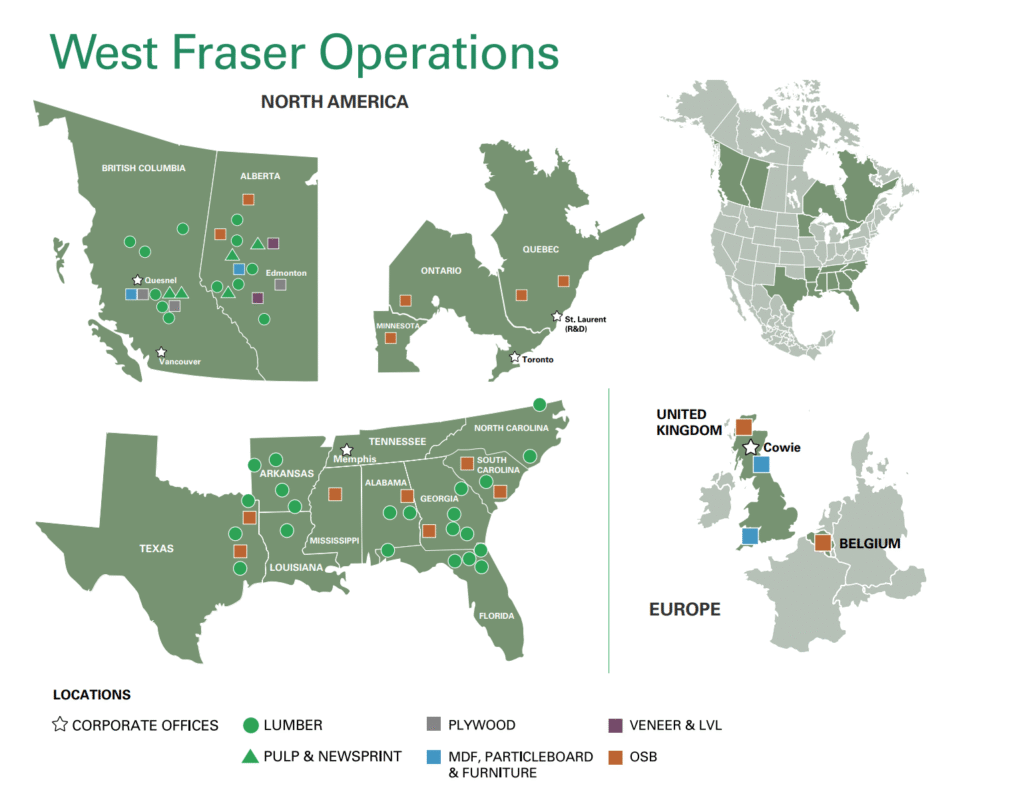

西弗雷泽凭借其多元化的产品组合,在市场上占据领导地位。木材是其基石业务,大量生产云杉-松-冷杉(SPF)和南方黄松(SYP),同时也提供道格拉斯冷杉和铁杉等材种。其木材生产的地理分布也极具战略性,2024年数据显示,48%的木材产自美国南部,30%产自阿尔伯塔省,22%产自BC省,这种布局有效分散了区域性风险。在板材领域,尤其是在收购诺博(Norbord)之后,西弗雷泽一跃成为全球最大的定向结构板(OSB)生产商,同时也是重要的胶合板制造商。其纸浆和纸张部门则生产北方漂白针叶木硫酸盐浆(NBSK)和新闻纸。此外,公司在工程木产品(EWP)领域也颇有建树,产品包括单板层积材(LVL)、平行木片胶合木(Parallam® PSL)和层叠木片胶合木(TimberStrand® LSL),并在欧洲拥有专注于板材的欧洲工程木产品业务。这种广泛的产品线和在美国南部及欧洲的强大生产能力,使其能够有效对冲BC省等地区可能出现的纤维短缺、特定产品类别的市场低迷以及中美软木贸易争端等风险。

辉煌印记:并购驱动的双料冠军

2021年以约40亿加元(31亿美元)完成对诺博公司(Norbord Inc.)的收购,是西弗雷泽发展史上的一个里程碑事件。这次并购不仅催生了一个更加多元化的全球木制品领导者,更使西弗雷泽加冕成为全球最大的定向结构板(OSB)生产商。在此之前,西弗雷泽已稳坐北美最大的软木生产商的头把交椅。公司的辉煌历史也体现在其强劲的财务表现上,例如在2017年(股价上涨73.59%)、2020年(上涨47.97%)和2021年(上涨49.9%)等市场旺盛期,其股价均实现了显著增长。即便追溯到更早的2004年,其木材部门的营业利润也高达2.98亿美元。这种持续的领先地位,建立在公司对成本控制和高效现代化工厂运营的长期坚持之上,并通过如2023年收购Spray Lake锯木厂等战略性小型并购得到进一步巩固。西弗雷泽在北美木材和全球OSB市场的双重领导地位,很大程度上是通过对诺博的战略性关键收购实现的,这展示了其成功执行大规模并购并整合不同业务的能力。

西弗雷泽遍布北美和欧洲的各个工厂

风云变幻:多重压力下的战略调整

近期,西弗雷泽也面临着市场的严峻考验。尽管2025年第一季度业绩有所改善,实现销售额14.59亿美元,盈利4200万美元,但这之前公司在2024年第三季度曾录得8300万美元的净亏损。这种财务上的波动反映了整体市场的不稳定性。为应对挑战,西弗雷泽在2024年削减了总产能,关闭了四家工厂,并因经济上可行的纤维获取受限及大宗商品价格疲软而无限期削减了另外两家工厂的产量。公司面临的主要挑战包括:住房可负担性问题导致的需求持续不确定性,美国木材关税的持续威胁与征收,其欧洲板材产品需求疲软,原材料成本波动,以及高昂的环保合规成本。不幸的是,2024年及2025年初发生的承包商致命事故,也使得安全生产成为持续关注的焦点。战略层面,公司正致力于产品组合优化、成本削减、工厂现代化改造、维持稳健的资产负债表,并积极推行可持续林业管理,例如与Lake Babine原住民部落达成的长期纤维供应协议。当前,西弗雷泽正努力应对市场周期性波动、贸易保护主义、区域性(尤其是BC省)纤维短缺以及运营压力等多方面因素的交织影响。其应对措施是经典的防御性战略:合理化产能、控制成本、巩固资产负债表,同时在可持续性和关键关系(如与原住民部落的关系)方面进行有针对性的投资,以确保未来的生存能力。

西弗雷泽位于加拿大温哥华的办公室内景

中国市场情缘:从“救星”到隐忧的转变

西弗雷泽与中国市场的结缘,始于2007年美国房地产市场崩溃后的战略性调整。当时,公司大幅增加了对亚太地区的出口,中国、日本和韩国成为其关键的目标市场。到2013年,其加拿大产量的约30%出口至这些市场,而2007年时这一比例仅为5-8%,当时日本是其主要的亚洲市场。彼时,西弗雷泽的高管对中国市场充满信心,将销售重点从沿海地区向内陆市场转移,并预计尽管中国经济增速有所放缓,但对其木材的需求仍将持续增长。这无疑是一段互惠互利的“蜜月期”。然而,近期的分析指出新的挑战正在浮现,有资料显示,由于进口限制,西弗雷泽在中国的市场份额可能面临15%的萎缩。这标志着双方关系的转变,至少是出现了显著的摩擦,也反映了与中国进行国际贸易的普遍复杂性。中国市场曾是西弗雷泽在美国需求锐减时的重要替代市场,展现了公司的市场适应能力。但如今,这个一度繁荣的市场因进口限制而带来了新的不确定性,这突显了过度依赖任何单一出口市场,尤其是易受政策波动影响的市场的风险。

加福(Canfor):跨国经营的林产巨头与资本风云

崛起之路:奥地利血统的加拿大林业先驱

加福(Canfor)公司的故事始于欧洲的动荡与加拿大的机遇。上世纪30年代末,就在第二次世界大战爆发前夕,来自奥地利的约翰·G·普伦蒂斯(John G. Prentice)和L.L.G.“波尔迪”·本特利(L.L.G. “Poldi” Bentley)两姻亲家族移居温哥华。1938年,他们以仅28名员工的规模创立了太平洋单板公司(Pacific Veneer);到1939年,在战时航空和船舶材料需求的推动下,该工厂已雇佣了1000名员工。早期的战略性收购,如1940年收购Eburne锯木厂和1944年购入Nimpkish河谷的林木采伐权——后者包含一家名为加拿大森林产品有限公司(Canadian Forest Products Limited)的小公司——对其发展至关重要。这个名字引起了创始人的共鸣,加福(Canfor)由此诞生。到1948年,加福(Canfor)已成为最大的红柏屋顶板和墙板生产商。1951年通过豪湾纸浆公司(Howe Sound Pulp Company)进入纸浆行业是其多元化的关键一步,随后于1955年扩展至阿尔伯塔省,1963年进入BC省北部内陆地区,为日后成为多元化的林业巨头奠定了基础。加福(Canfor)由逃离战前欧洲的移民创立,其早期在战时需求和战略收购推动下的迅速成功,体现了一种坚韧和善于抓住机遇的企业基因。

加福1938年的第一间工厂

核心业务:全球布局的多元化产品线

在北美林业巨头中,加福(Canfor)拥有最为多元化的产品组合之一。其木材部门产品线广泛,供应云杉-松-冷杉(SPF)、源自其美国南部业务的南方黄松(SYP)、道格拉斯冷杉和落叶松,并通过其控股的瑞典子公司魏达集团(Vida Group)提供挪威云杉和欧洲赤松。公司在工程木产品(EWP)领域也占有重要地位,特别是其Power Products®品牌的胶合木梁柱系列。纸浆和纸张业务,包括独立上市的加福(Canfor)纸浆公司(Canfor Pulp),利用优质的北方纤维生产多种纸浆和纸张产品。此外,加福(Canfor)的业务还延伸至墙板和装饰板、户外产品,通过魏达集团提供专业的建筑和包装解决方案,并积极推动生物产品的创新。这种全面的产品和市场布局,是加福(Canfor)为对冲大宗商品周期、区域性纤维供应问题和贸易争端风险而采取的深思熟虑的长期战略。

辉煌印记:国际扩张与可持续领导力

加福(Canfor)已发展成为全球领先的低碳林产品制造商,并曾是加拿大最大的木材生产商。其近代史上的一个重要里程碑是2019年收购瑞典魏达集团(Vida Group)70%的股份,此举显著增强了其在欧洲市场的地位,使其产品线拓展至包装等领域,并提升了其可持续木材解决方案的组合。这次收购将魏达从一家地方性锯木厂转变为全球供应商。更早之前,2013年对Scotch Gulf Lumber(弗雷德·斯廷普森的前公司)的收购,则为其在美国南部这一战略要地的扩张铺平了道路。加福(Canfor)还宣称是世界上最大的可持续木材生产商,并投资于绿色能源和木屑颗粒领域。其股价于2021年5月9日达到历史高点35.53加元,反映了市场对其价值的峰值认可。加福(Canfor)的辉煌,体现在其战略性的国际扩张(尤其是收购魏达集团)以及将自身定位为可持续林业的领导者。这些举措展示了其超越传统北美木材周期的前瞻性思维,以确保长期增长和市场地位。

风云变幻:市场逆风与股东博弈的复杂局面

加福(Canfor)近期经历了剧烈的市场动荡。公司报告2024年全年运营亏损高达9.422亿加元,与往昔的盈利表现形成鲜明对比。进入2025年第一季度,尽管每股亏损0.32美元、营收14.2亿美元的业绩超出了分析师预期,但公司股价依然下跌,反映出投资者的审慎态度。这凸显了市场面临的严峻挑战,包括木材价格的剧烈波动,以及对其加拿大业务至关重要的美国惩罚性关税(面临可能高达40.75%的合并税率)和BC省长期的木材纤维短缺问题。受此影响,继关闭BC省高成本工厂后,加福(Canfor)2025年第一季度在加拿大西部的产量下降了18%。目前,加福(Canfor)正经历其木材业务平台的重大转型,2025年第一季度约70%的产量来自加拿大境外,其中40%产自美国南部。公司还成功启动了位于美国南部的新锯木厂(阿拉巴马州Axis市;阿肯色州Urbana市)。一个不容忽视的背景因素是大太平洋资本公司(Great Pacific Capital Corp.,吉姆·帕蒂森旗下)的控股地位。2019年,大太平洋资本公司曾试图以每股16加元的价格将加福(Canfor)私有化,但该尝试因未能获得足够的少数股东支持而终止,这暗示了公司内部复杂的股东动态以及与其主要投资者之间潜在的“爱恨”张力。面对加拿大业务的严峻市场和监管压力,加福(Canfor)正处于战略重新定位时期。将生产重心转向美国南部和欧洲是必要的防御措施。而其控股股东私有化尝试的失败,则为公司治理和未来走向增添了一层耐人寻味的色彩,这可能意味着内部对公司估值或战略方向存在分歧,是其“爱恨情仇”故事中的一个重要侧面,并可能影响其未来的并购活动或战略决策。

中国市场情缘:深耕细作与差异化战略

加福(Canfor)与中国市场的渊源深厚且持久。这段关系始于2005年,时任首席执行官唐·凯恩(Don Kayne)随BC省贸易代表团首次访华。从那时起,中国市场在加福(Canfor)出口版图中的地位迅速提升,从仅占1%跃升为其按价值计算的五大市场之一(与美国、日本并列),按销量计算则位居第二,成为其多元化战略的核心组成部分。这种深度参与尤其体现在其纸浆和纸张业务上,加福(Canfor)纸浆公司在上海设有销售办事处,该办事处亦服务于韩国市场。公司积极与加拿大林产创新研究院中国分部(FII China)和加拿大木业协会中国代表处(Canada Wood China)合作,通过解决规范标准问题、加强政策倡导以及向中国设计师和建筑商进行技术转移等方式,共同开拓和培育市场。尽管近期全球经济存在不确定性,中国房地产行业也面临特定挑战,但加福(Canfor)对此保持长远眼光。虽然当前中国市场预计将保持低迷(2025年第一季度展望),且纸浆价格在2025年第一季度初走强后于季末有所回落,但加福(Canfor)管理层认为这些是阶段性现象,而非长期衰退。其战略包括加强加拿大木材在包括中国在内的海外市场的地位,同时由于美国关税问题,将BC省生产的木材更多地转向加拿大国内市场。加福(Canfor)的中国战略以早期进入、持续投入和显著的纸浆业务为特点,这使其区别于那些主要出口木材的公司。这种“爱”体现在长期的投资以及中国市场崛起为其带来的关键地位。而“恨”则源于当前市场的疲软以及中国内部经济问题(如房地产)带来的影响。其完善的基础设施(如上海办事处)和合作努力表明,与那些关系更为短暂的公司相比,加福(Canfor)在应对这些挑战时拥有更强的韧性和适应性。

北美林业巨头速览 (第一部分)

为了让读者对本期介绍的三大巨头有一个更直观的了解,我们整理了下表:

| 公司 (Company) | 成立年份 (Founding Year) | 总部 (Headquarters) | 主要产品线 (Main Product Lines) | 近期中国市场关注点 (Recent China Market Focus/Concern) |

|---|---|---|---|---|

| 惠好 (Weyerhaeuser) | 1900年 | 美国 (USA) | 林地、木制品 (规格材, 工程木如TJI®托梁, OSB, 板材)、气候解决方案 | 2025年3月因中国禁止进口美国原木而暂停对华所有货运,对华出口项目已缩减;历史上曾是中国重要的原木供应方。 |

| 西弗雷泽 (West Fraser) | 1955年 | 加拿大 (Canada) | 木材 (SPF, SYP, 道格拉斯冷杉, 铁杉)、板材 (全球最大OSB生产商, 胶合板)、纸浆与纸张 (NBSK纸浆, 新闻纸)、工程木产品 (LVL, Parallam® PSL)、欧洲工程木产品 | 历史上在2007年后曾将中国作为重要出口增长点;近期面临中国进口限制导致潜在市场萎缩的担忧。 |

| 加福 (Canfor) | 1938年 (前身) | 加拿大 (Canada) | 木材 (SPF, SYP, 道格拉斯冷杉/落叶松, 挪威云杉/欧洲赤松)、工程木产品 (胶合梁柱)、纸浆与纸张、墙板与装饰板、户外产品、建筑与包装解决方案 (通过Vida)、生物产品 | 长期深耕中国市场,上海设有纸浆销售办公室;关注中国市场需求(尤其纸浆),虽短期面临房地产市场疲软等挑战,但持长远乐观态度,并与本地机构合作推广木结构建筑。 |

注: 表格信息主要基于截至2025年初的公开数据。

结语与展望:

惠好、西弗雷泽和加福(Canfor),这三家百年巨头的故事,深刻反映了北美林产品行业的演变。它们与中国市场的关系,从最初的黄金时代到如今面临的复杂挑战,为我们提供了宝贵的行业洞见。

想知道这些巨头的下一步棋将如何走?想了解当前北美木材(SPF, SYP, OSB等)的真实市场价格吗?想寻找稳定可靠的北美货源吗?

请立即注册 LumberFlow.com,我们为您提供一站式的北美木材采购解决方案、精准的市场分析和值得信赖的供应商网络!

互动与思考:

您认为中国市场对这些北美林业巨头的未来战略意味着什么?在当前的国际贸易环境下,中国木材进口商应如何调整策略以应对潜在的风险与机遇?

欢迎在评论区留下您的深刻见解。如果觉得本期内容对您有价值,请不吝点赞并转发给更多行业同仁。

敬请关注 LumberFlow,下期我们将继续为您解析北美林产品行业的另外三家重量级企业:英特福、谢拉太平洋和佐治亚-太平洋。